创业信息

站内搜索

联系我们

电话:15077119345

邮件:gxzhaosheng@qq.com

邮政编码:530000

网址:http://hs.gx.cn

地址:广西南宁市西乡塘区大学东路164-3号大学公园里三期G单元成人教育服务中心

月子中心:大市场风头正盛

-

产后康复市场达千亿人民币

-

产康机构百家争鸣,谁会率先跑出?

产后体虚、变胖、身材走样、脏腑下垂、骨盆变形……每样都可能是压在产后宝妈身上的大山。

随着二胎宝宝出生率突破50%大关,二胎妈妈们对自行恢复到产前状态大多不太自信,会主动寻找专业机构帮忙,加上越来越多90后、95后新宝妈消费意识更为先进,国内产后康复市场正迎来新的机遇。

显然资本市场也非常看好这块正飞速发展的大蓝海。

2月23日,产康网宣布获得300万元的A+轮融资,具体投资人未公开,不过据官方透露,此次融资主要用于产康网数字化平台的升级迭代,智慧产康解决方案能力提升等相关事宜。

据了解,产康网成立于2020年,主要通过数字化方式打通产康品牌、门店、产康人和产后妈妈的产业链条,实现整个生态链各因素的链接与流转。

紧接着3月初,母婴护理品牌“圣贝拉”及其母公司贝康国际宣布完成最新一轮融资,本轮融资由国有大型金融保险集团中国人寿独家投资。而贝康国际曾于去年3月宣布完成由腾讯领投、高榕资本跟投的2亿元C1轮融资。

产康市场究竟在发生着什么?为何最近频频吸引资本目光,这个市场还有哪些价值漏洞尚未被满足?

千亿产康大市场亟待爆发

业内人士一般把2009年定义成产康市场的元年,因为在这一年国内只有2-3家孕产相关的连锁品牌,市场整体门店也只有300-500家,随着2015年之后二胎开放,整个市场进入快速发展期。

截止到2019年,中国新生儿数量一直保持在1400-1800万人,且在二胎开放后2016-2018三年的时间里,二胎妈妈占比达到了50%以上。

随着三胎多胎政策的鼓励,每年我国依然有1000万左右产后宝妈,按照30%的有效消费人群,人均消费2万元,每年产康市场有超过600亿的市场规模。而这个数据仅仅还不包括通过月子中心进行产后康复的,加上每年300亿左右的月子中心市场,整体产后康复市场规模将近1000亿元。

按照整个产业链的构成,我们可以将产康行业分为上中下游三个部分:

1)产业上游:仪器设备和康复产品

2)产业中游:产康品牌和门店

3)产业下游:每年超过1000万的产后宝妈

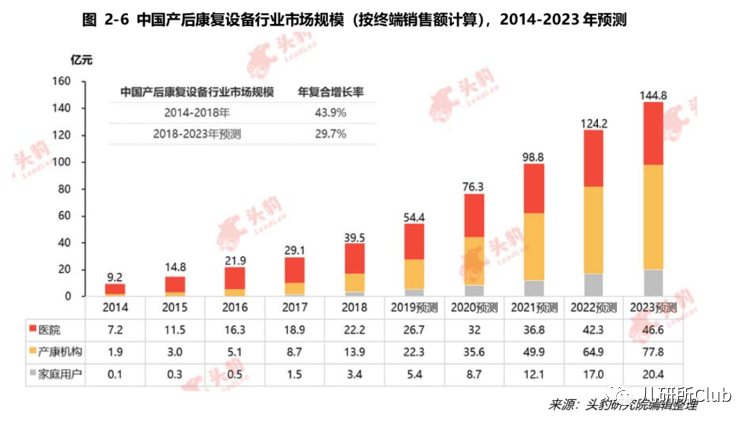

根据相关数据统计,目前由于产康市场的高速发展,产康相应的设备也进入快速发展期。整个市场从2014年的9.2亿,发展到2018年的39.5亿,年复合增长率达到43.9%。

2018年时,拥有产后康复设备的产康机构达到了70%。另外,随着越来越多医院开设产康项目,这些设备厂商的主要销售渠道也变成了医院。

接着说到行业主体构成,产康机构和产康从业人员。根据相关数据,截止这个2020年9月份,全国共有产康门店达到18400多家。这些店分布在全国的大大小小的城市。

不过其中30%的产康门店靠加盟,由加盟品牌总部提供服务支持,而70%的门店则没有品牌,单打独斗,面临各种经营难题。

而不管是哪种类型的门店,是由大概18万良莠不齐的产康服务人员做具体落地实施的。据了解,行业从业人员主要背景是:美容院、按摩足疗、医护人员、没有任何相关经验的小白等构成。

千万宝妈需求与行业玩家的battle

如果拿互联网电商做比较,如今的产后康复市场应该是刚刚经历了草创期,进入到即将重整秩序的新阶段。

不管是从品牌、门店、到服务人员还是产后宝妈,都经历了初期的教育阶段,正迎来新的秩序重整期。

根据相关数据统计,目前我国每年有1400万左右需要产后康复(孩子出生后3年内都属于产后康复期),并且将近有三分之一的产后女性会有PFD(盆底肌功能障碍)而听说过产后康复甚至愿意付费占比正在持续走高。

不过对于消费者来说当前面临的一大窘境是:

1)产康门店良莠不齐,不知道如何选择。

2)内部水很深,额外费用很多。

3)大部分产康效果不突出,且没有较好的反馈机制

从服务提供者来看,目前主要包含以下角色:

1、医院的产康部门

2016年医疗系统开始加入产后恢复。因为医院的加入,越来越多的消费者认可产后恢复的项目,起到了教育市场的作用。不过医院相对于其他的产后恢复中心优势就是专业性、资源,缺点则是项目少、周期短、体验差。

2、月子中心的配套增值服务

月子中心资源丰富,且是最了解宝妈体质的地方,所以现在的月子中心产后项目跟月子项目是直接打包的,但是同样这些项目也存在着项目少、周期短的劣势。

但是产后康复理论上3年内都可以做,又由于月子中心大多选址比较偏远,也对消费造成一定影响。

3、专业产康品牌

优势是有品牌有团队,劣势是缺客户,缺资源,运营一个店铺需要投入大量成本,但是如果没有足够多的客户,很难盈利。

目前从专业产康品牌来看,当前大型连锁的品牌主要包含两个:山东淄博的蓝丝带和重庆的骄阳兰朵,旗下门店数量都在1000家左右。

根据官网,蓝丝带成立于2009年,发展至今在中国的上百个地级市建立了超1100家孕产护理中心,目前尚未有融资记录,张国文为大股东和主要受益人。

总部位于重庆的骄阳兰多同样成立于2009年,2016年进行了股份制改革,目前官网披露有1300+门店,累计服务超过100万位产后妈妈。

根据天眼查数据,骄阳兰多创始人黄欢,曾于2013年获得汉能创投投资,具体金额未披露。

以上两个品牌外,国内超过百家的产后康复机构还有不少,不过体量和前两者相差不少。

归根究底,还是虽然拥有18万产康从业者,这依然不算是个行业,没有标准,掣肘了整个产业的快速奔跑。

1、目前我国的产后康复服务,不论是国家层面还是地区都没有标准和体系。

2、18万产康人都没有评级标准。不管是从业多少年,大家没有专业评级。所谓的相关培训,大多采用固定的开班,固定课时,不管之前有多少经验,都要从0开始学。

在无秩序的混沌状态下,随着消费需求的不断猛增,必然会倒推行业标准和规则的建立。目前来看,产后康复市场鱼龙混杂,伴随资本的进入,未来将经历一场更高维的战斗。