创业信息

站内搜索

联系我们

电话:15077119345

邮件:gxzhaosheng@qq.com

邮政编码:530000

网址:http://hs.gx.cn

地址:广西南宁市西乡塘区大学东路164-3号大学公园里三期G单元成人教育服务中心

威士忌,背后的大潜力

中国人是有烈酒情结的。如古龙在《萧十一郎》中所写的,“吃最辣的菜,喝最烈的酒。”

人人都爱威士忌

一时间,好像所有酒企都要做威士忌了。

2019年8月29日,保乐力加集团在中国的首家威士忌工厂在峨眉山奠基,保乐力加的主要高管出席了今天的奠基仪式,并在仪式中表示:未来十年,保乐力加集团将投资10亿元人民币发展威士忌酒厂项目,生产符合中国消费者口味的麦芽威士忌,为世界的烈酒爱好者带来具有中国特色的威士忌。

两年后的11月2日,帝亚吉欧宣布,其在中国的首家麦芽威士忌酒厂正式破土动工。该酒厂位于云南省洱源县海拔超过2100米的平原上,占地面积66,000平方米,预计总投资5亿元,将于2023年建成。

帝亚吉欧同样宣称:未来,要让消费者感受纯正地道的云南风情、中国风范及威士忌风味。

从时间上来看,帝亚吉欧貌似已经落后了步伐,但实际上在保乐力加工厂开工之前,帝亚吉欧就和国内一家知名白酒企业洋河股份成立了合资公司,推出中式威士忌“中仕忌”,成为了中国威士忌市场的“出头鸟”之一。

帝亚吉欧非常看重中国烈酒市场

洋河股份并非是唯一一个吃螃蟹的中国酒企。保健酒、鸡尾酒、葡萄酒甚至是啤酒企业,都纷纷瞄准威士忌,前赴后继的开始“洋务运动”:

2020年天猫618期间,劲牌在天猫旗舰店推出子品牌“劲仕”,上市了该品牌第一款“威士忌风味本草烈酒”;

以RIO鸡尾酒等酒精饮料为主要产品的百润股份2020年5月公告,计划通过非公开发行股票募集最多10.06亿元用于烈酒(威士忌)陈酿熟成项目,项目位于四川省邛崃市;

2021年10月20日,怡园酒业发布公告,公司间接全资附属公司福建德熙酒业有限公司作为买方,与独立第三方威海远航订立设备采购合约,后者将就威士忌酿制供应及安装设备,合约总额为人民币957.5万元;

青岛啤酒目前虽然还没有相关布局威士忌的信息流出,但是在2020年2月28日的公告中人们发现,该公司的经营范围已经新增了威士忌、蒸馏酒等内容。

一时间,好像所有酒企都要做威士忌了,为何中外企业的目标如此一致?

小市场背后的大潜力

这样的一个小市场,为什么频频拨动了许多头部企业的心弦呢?

虽然中国已经是世界第一大烈酒市场,但是其中白酒占据了绝对主导地位,占比为96%,洋酒消费仅占其中的4%左右。而在洋酒中又包括了葡萄酒、清酒等等,威士忌是洋酒中的17%比重。整体算下来,威士忌消费占整体烈酒市场份额的0.68%。

这样的一个小市场,为什么频频拨动了许多头部企业的心弦呢?无他,唯潜力耳!

保乐力加高层表示,“麦芽威士忌在中国蕴藏着巨大的机遇,而我们希望成为该市场明确的引领者”;帝亚吉欧中国董事、总经理艾恩华在接受媒体采访时则称,“无论从渗透率还是饮酒场景而言,威士忌在中国市场都有巨大的潜力”。

“市场扩容”、“进口猛增”、“价格猛涨”、“需求强劲”成为中国威士忌市场这几年的关键标签。

威士忌行业最重要的晴雨表就是进口数据。据海关数据统计平台显示,国内威士忌2021年进口总规模为3028万升,进口金额为4.63亿美元,总规模(升)同比增加43.9%,总金额同比增加92%。

其中,2021年和2020年英国威士忌进口总金额同比增长分别为10%和90%。日本威士忌更是基于近两年进口总金额分别同比增长149%和101%的高需求量,进而频频提价。2020年日本威士忌每升单价同比增加51%,2021年同比增长29%。同样,英国威士忌也受涨价潮的影响,2020年单价同比增长15%,2021年同比增长36%。

威士忌需求不断强劲的背后有两个成因。首先,其消费量取决于中国经济稳定发展的内生动力。总体经济形势向好的大背景下,消费品的边际范围在不断扩大,越来越多的人愿意通过消费的迭代升级,提升个人的生活品质,满足更多的精神需求;

其次,取决于酒类市场受众逐渐多元化和年轻化的趋势。在这个市场,消费者年龄、性别画像都在不断丰富。年轻人和女性开始成为威士忌消费市场的新生力量。尤其随着Z世代开始步入消费主力军,这些伴随着互联网的国际视野成长起来的年轻人,有着敢于尝鲜和不固于旧俗的勇气,也使得以威士忌为代表的进口烈酒产品逐步走向大众化,使该品类的市场空前扩大。

面向年轻人的调酒市场规模巨大

强劲需求的不断催熟之下,过去5年威士忌在中国市场呈两位数增长。目前,国内威士忌市场容量已经超过百亿元,根据北京商报报道,预计未来5-10年,威士忌的国内市场规模有望冲击500亿元。

在不断做大的蛋糕的诱惑下,中外酒企纷纷打起了算盘。

“威化”背后的破局之心

酒企多元化布局,瞄准新兴的潜力市场,本质上是竞争日趋激烈的表现。

这些在国内纷纷布局威士忌的酒企,虽然动作一致,不过动机各异。

保乐力加、帝亚吉欧这样的国际巨头自是不必多说,在他们国际化扩张的道路上,中国这个14亿人的大市场,是始终绕不过去的“富矿区”。

而对于其他的国内酒企来说,“威化”的背后,或多或少都有些苦涩和无奈。

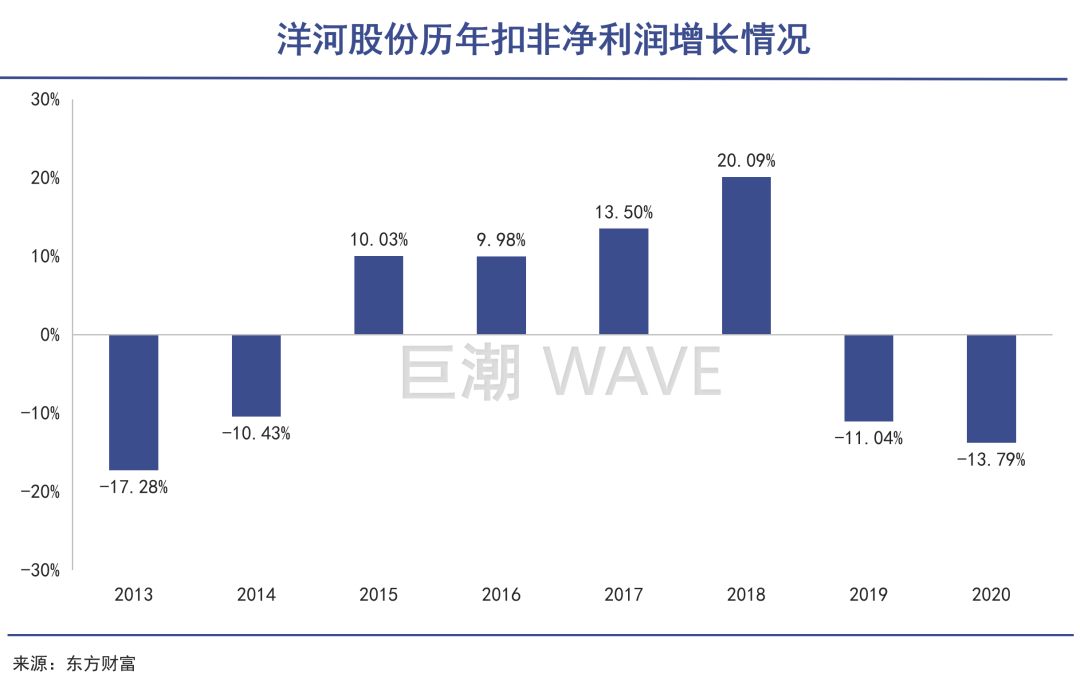

例如对于洋河股份来说,虽然它号称要矢志打造“中国的帝亚吉欧”,但相对于正牌帝亚吉欧而言,洋河股份的产品线略显单调,而且经营业绩颓势隐现。2020年,营业收入约为211.01亿元,同比下降8.76%;净利润约为74.82亿元,同比略增1.35%;基本每股收益盈利约4.98元,同比增长1.74%。

2019年以来洋河股份的利润情况表现不佳

2021年前三季度,洋河股份营业收入摆脱颓势达219.42亿元,同比增长16.01%,但净利润72.13亿元,却又仅同比增0.37%。而且最重要的白酒业务在前三季度生产量下降9.96%,销售量下降16.27%,库存量则上升了31.62%。

另一个对威士忌频送秋波的青岛啤酒前三季度营收267.71亿元,同比增长9.62%;净利润36.11亿,同比增长21.25%。数字看起来令人满意,但是在啤酒第三季度营收仅84.8亿,同比下降3.01%,该季扣非净利润10.57亿,同比仅增长0.25%。

至于预调鸡尾酒等企业,更是因为行业规模空间小,市场天花板清晰可见,也亟需进军更大的品类来扩充自身版图。

所以细究大家纷纷“威化”背后的原因,既有威士忌的酒香诱惑,也有白酒及啤酒进入存量市场后,整个酒精行业谋求新破局可能性的需求。

酒企多元化布局,瞄准新兴的潜力市场,本质上是竞争日趋激烈的表现。这从2018年洋河就收购了智利第二大葡萄酒集团VSPT(圣佩德罗)12.5%的股份,青岛啤酒透露要进军黄酒行业的新闻中,就能看出些许端倪。